【年末の大掃除で大塚家具のお店に行って見た】

今年残りわずかとなり、年末の大掃除をして、強風のせいで足が折れてしまったポールハンガーを「粗大ごみ」にして出すことに。

ふと、今話題の大塚家具を思い、この代わりを買おうかと思いついた。

ネットで検索すると、「大塚家具 年末セール50%オフ」の見出しが飛び込んできて、思わず、事前申し込みボタンをポチっと押しました。

申込ページには「名前」、「欲しい品物(パールハンガー)」、「予定来店時間」を書くようになっていて、「顧客のニーズを先取りして対応するのかな」と期待。

さてさて、大塚家具「新宿ショールーム」に到着。

かつて大手百貨店「新宿三越新館」だったころの雰囲気そのままに高級感にあふれて床や商品は光ってレイアウトされていました。

受付で、「洲浜様ですね。お待ちしてました」と笑顔で好印象。

フロア別の商品内容を聞かされ、「5階へどうぞ」と、、、

5階につくと、他にお客はゼロ。店員は2~3人

特別なフォローや、割引対象商品は無く、全て定価販売で、3万円から40万まであり、お得感もなく、

正直「もう一度家でネットで比較しよう」と思いました。

綺麗にディスプレイされた商品が寂しそうにも感じ、久美子社長の高貴な何となく寂しげなたたずまいとイメージが重なってしまいました。

業績不振の実態を、財務の面から知りたくなりました。

【大塚家具の財務分析してみた】

・一体、実際の業績や財務はどうなっているんだろう?

上場会社なので、ホームページに公開されている最新の決算(2018年12月「有価証券報告書」)の情報を入手できました。

なるほど、

いくつも気づく点がありました。

(1)財務面の分析

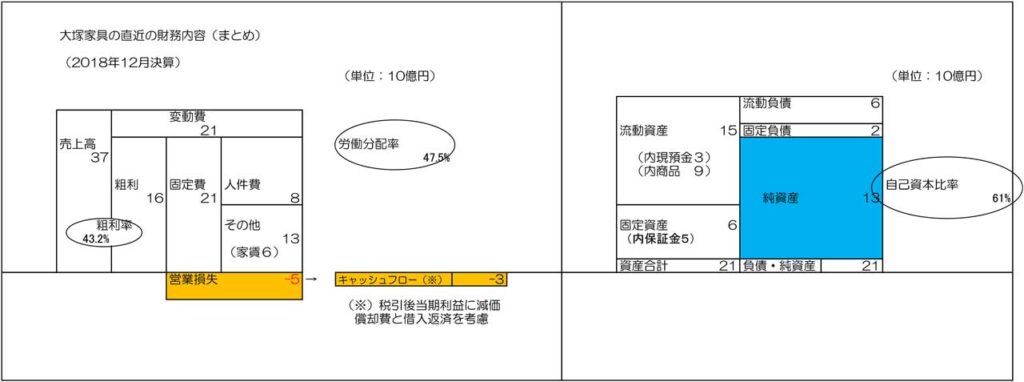

直近の決算書のパズルをご覧ください。

(平成30年12月決算)

❶キャシュフローから見る財務体力

まずBS(貸借対象表)を見ると、決算時点で現預金が30億円。自己資本の部は130億円で自己資本比率も61%と安全な水準に見えます。

しかし、PL(損益計算書)みると売上370億円で粗利率43%と高いのですが、コストを賄いきれず営業利益50億円赤字、キャッシュフローはマイナス約30億円。

なんと、あと1年、同水準のキャッシュフローだと現金がなくなってしまいます。

また、本業の実力(不動産売却や借入の利子など除く)のである営業損益がマイナス50億なので、あと3年同じ結果であれば

(50億円×3年=150億円)、純資産130億円を食いつぶし、債務超過となってしまいます。

これは実質的な破たんのレベルです。

業績不振がキャッシュフローに直結し、経営危機に陥っているとわかります。

❷コストの分析からみるビジネスモデル

人件費が80億円と労働分配率47.5%とコストの半分を占めており、割高となっています。

また固定費としての家賃が60億円と利益を圧迫。

高品質な接客を必要としているので、人件費はそれなりに必要なのだと思いますし、

立地の良い商業ビルテナンが店舗の主体で高品質な接客によって高単価な商品が販売されて初めて採算が合う、というビジネスモデルであることがわかります。

(2)事業面の分析

❶これまでの社長交代劇

勝久社長が昭和44年に創業し、日本経済の成長と共に、法人顧客や会員制などで家具の高級路線に成功し11年目(1980年)に上場しました。

その後、バブル崩壊や時代のニーズの変化もあり、対応できずに業績が悪化。

次の経営者として2009年に社長娘久美子社長が社長となり、一定の成果を上げて黒字回復に成功。

しかし、黒字が継続できなかったことから、2014年に会長勝久氏が社長に復帰し、久美子前社長の新企画プロジェクトを解消するなど、久美子氏の経営を否定しました。

しかし結局、社内混乱と業績悪化の結果となり、翌2015年に勝久氏は総会決議によって社長職を退任することに。

❷お客さまを見ていない

問題の本質は、お客様を見ていなかったということに尽きるでしょう。

かつては高級路線や会員制として、お客様の好みを熟知した上での高級品を会員の方のためだけに値引きをするという戦略でお客の心をつかんでいました。

しかし、バブル崩壊や価値観の多様化、低価格家具量販店の進出などの外因で業績悪化。

業績悪化の社長の後をうけて、久美子氏が社長に就任することになったのです。

この社長交代についてちょっと別のやり方があったのではと思うのです。

(3)もしも私がその時、財務部長だったら~問題解決の手法

❶経営の引継ぎをどうする

私が大塚家具の勝久氏の右腕、つまり財務部長だったら、以下の通り考えます。

創業来の勝久氏による大塚家具は「高級路線」で順調に事業を拡大させました。

しかし、時代のニーズの変化などの兆しが見え始めたときには、方向転換の検討も必要だったかもしれません。

そこで、例えば、経営会議などで商品やマーケティングの見直しについて、経営全体で現場の声を聴きながら時代のニーズに合わせていくチャンスを与えたらと。

例えば、久美子氏が「カジュアル路線」を主張するなら、新規プロジェクトの責任者として一定の権限を与え、結果を求めるのです。

もしも、黒字事業化できれば儲けもの。だめでも久美子氏は経営の経験ができます。

次期後継者を育てることと同時に新規事業の可能性を探るのです。

後継者の育成、新規事業の試行、事業承継の道筋も見えたかもしれません。

実際には、

久美子社長は就任後に黒字化に成功したものの根本的な経営改革までにはまだ時間がかかるのか、黒字は長続きはしなかった。

その業績の悪化を受けて、勝久氏が社長復帰し、過去5年間に久美子氏の行った新規事業を全て解散し、否定しました。

久美子氏としては、「自分の経営能力を証明できなかった」という悔しい思いも残ったのではと思います。

また、久美子さんは私と同じメガバンク出身ですが、本部や経営幹部などの職歴で、顧客や商品に向き合う現場経験が少なかったのではと思います。

たとえば、家具メーカーなど、モノづくりの現場を経験させたり、家具販売会社の売場や接客などの経験があればよかったと思います。

❷今回の子会社化の判断の犯人はキャッシュフロー(「資金不足」)

今回の増資(増資40億円をヤマダ電機が引き受けること)は、目的はヤマダ電気の子会社化によって相乗効果を狙うものだといえます。

増資引き受けによって、資本金が入るので資金繰りは改善します。

これは上記のように、財務体力の安定したスポンサーに資金援助してもらって、破たんを免れたとも言えます。

2019年3月には中国系の(株)ハイラインズ社に資金調達38億円を行い、そのうち19億円が資本に組込むことが決議されました。

ハイラインズ社は、中国を中心とした越境ECサービス・中国進出のコンサルティングおよび事業など行っています。

今回の使途が、マーケティングとかEC(ネット販売)ということなのですが、あくまで建前のような気がします。

大塚家具にとって将来のEC市場の拡大を狙うというよりも、目先の資金繰り目的であったのは明らかです。危機的状況なのだと思います。

なりふり構わず、破たんより身売りということになったのだと思います。

どんな財務部長でも、この危機的状況を救ってくれるホワイトナイトの出現を期待すると思います。

【私が今、ヤマダの財務部長だったら?財務分析してみた。】

❶ヤマダ電気と大塚家具の共通点は、小売業であること。

一般に、メーカーであれば、製造原価(人件費、材料費など)のコスト以上で売れば利益が出ます。

ところが、小売業は、商品を作るわけではないので、いかに他社より安く、お客様のニーズに合った商品と価格を提供できるかに生命線があります。

この点、ヤマダ電機は、徹底的なキャッシュフロー経営を背景に、徹底した低価格路線でお客様のニーズに応えています。

私が群馬県のメガバンクでヤマダ電機の融資担当者だったころ、まだ北関東戦争(YKK)と言って、コジマ電気、ケーズ電気との3強争いをしていました。

ところが、関西に大型店舗を出店し、メインをメガバンク(みずほ)にきりかえたあたりから全国区となり、業界業界NO1まで拡大していきました。

徹底的なメーカーとの仕入値引き交渉、出店用地や店舗物件コストの低コスト化に注力し、さらに効率的な物流システムを全国レベルで構築することで、最終的にお客様に低価格の商品を提供するというビジネスモデルを構築しています。

つねにヤマダ電機が勝てるのは、創業者で現役の山田昇氏の徹底的なキャッシュフロー経営が浸透しているからだと思います。

❷ヤマダ電機を財務分析してみた

・一体、今のヤマダ電機の財務はどうなっているんだろう?

同じようにホームページで「有価証券報告書」を入手してみました。

なるほどと、気づく点があったのです。

(1)財務面の分析

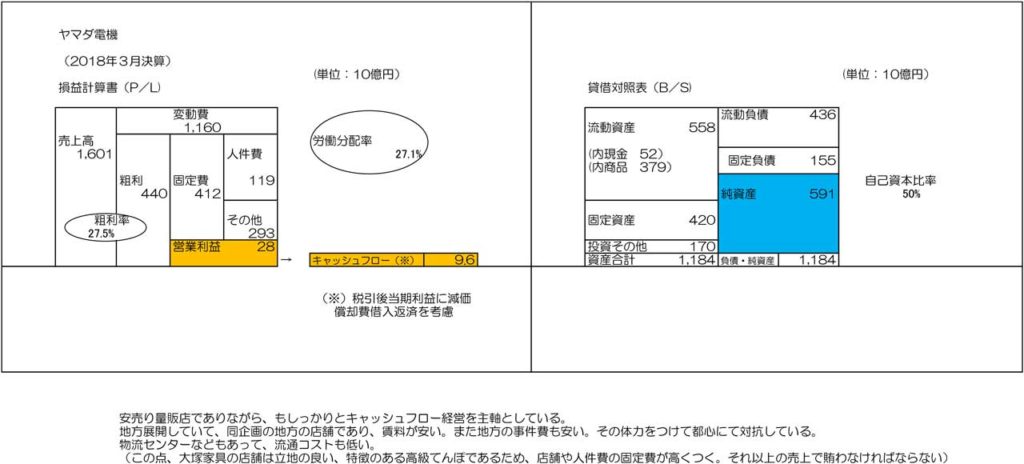

直近の決算書のパズルをご覧ください。

(平成31年3月決算)

❶キャシュフローから見る財務体力

まずBSを見ると、決算時点で現預金が516億円。自己資本比率も50%と安全な水準。

PLみると売上1兆6000億円で粗利率27.%5、営業利益280億、キャッシュフローは96億円

収益力もあり、財務体力も十分です。

❷コストの分析からみるビジネスモデル

人件費(1190億円)の粗利に占める割合(労働分配率)は27%で適正な範囲。

安売り量販店であることから、粗利は高くないのですが、徹底したコスト管理で、黒字体質となっています。

一括大量仕入れによって、メーカーからの仕入れ値を抑制する、地方店舗の同一規格化によるコスト引き下げ、広範囲にわたる店舗の効果的な物流センターの運営などによる物流コストの抑制などによって、低コストオペレーションを実現してます。

(2)私がヤマダ電機の財務部長だったら~投資判断の妥当性

ヤマダ電機は、「キャッシュフロー経営」を重視したローコスト経営に取り組んできており、 低コストオペレーションを背景に顧客に低価格の商品提供を実現し、商圏も全国に広げてきました。

そしてヤマダ電機は、『家電販売と親和性の高い住宅、リフォーム、住宅設備機器、家具雑貨関係などの「住宅まるごと提案」の拡充を図ってきました。家電オンリーのビジネスから、新たな「ハウスライフIOTネットワークソリューションビジネス」へのシフトを邁進中です。』(公表資料より抜粋)

このような場面で、大塚家具の今回の増資引き当てについて、将来の課題を残しつつも財務部長だったらどう判断するのか。

私が財務部長ならば、OKでよいと思いますし、出資後の経営フォローがその成否を決めると思います。

理由などは次の通りです。

理由❶

「家具」の小売販売は、既存の業態と相乗効果があると判断されること。

ライバル他社(家電量販店)もまだ行っていない領域で、先行することでノウハウも得られる。

大塚家具の顧客も新規顧客として市場拡大の期待できる。

理由❷

投資の水準が安全な範囲である。

ヤマダ電機の前期決算の分析によると、税引後かつ借入返済後の投資可能なキャッシュフローが96億円あります。

これに対し、今回の大塚家具の増資引き当ての43億円強であり、その半分以下に収まっていて、投資可能な水準であること。

しかも、今回の出資によって、株式比率51.74%と過半数を占め、主導権が握れること。

【大塚家具の復活なるか?】

記者会見を見るに、ヤマダ電機は大塚家具の高級路線とのシナジー効果を期待しています。

しかし、大塚家具は久美子社長が復帰した2015年以来、高級路線から、カジュアル路線に転換してきました。

この点どうなるのでしょうか?

そこで私が財務部長だったら、

まず、ヤマダ電機のMissionやビジョンや理念を、大塚家具の経営者と共有化することが第一です。

次期社長に(久美子社長でもそうでなくても)、まずヤマダの「キャッシュフロー経営重視のローコスト経営」を浸透させ実行します。

例えば、財務体力を背景とした大口仕入れによって、家具メーカーとの値引き交渉を強化し、仕入れコストを削減します。

店員を、家電と家具いずれの商品も販売できるように研修制度で社員教育します。

既存店舗の統廃合によって、固定費を削減。ヤマダ電機と大塚家具、いずれの店舗を残すべきかを現場の意見を経営会議に反映させつつ決めていきます。

ヤマダ電機も、店舗にいくつか種類があり、地方のロードサイド店舗、都心の駅前店舗、いずれも成功させています。

共通するコストの統合や省力化など、徹底したコスト管理を実施します。

ヤマダの会員カードを使って、顧客ニーズを把握し、商品提供などに反映させます。

ヤマダのインターネット販売網を共有化することで大塚家具のEC事業拡大も可能だと思います。

(まとめ)

ヤマダ電機はかつて、2009年10月、三越池袋店跡地に「LABI1(ラビワン) 日本総本店 池袋」をオープンさせ、以来、池袋エリアの基幹店舗として、営業基盤も確立させています。

私の事務所も東池袋と近く、賑わっている様子をいつも見ています。

ヤマダ電機は、時代の変化に対応できる能力と、実力主義、結果主義を貫いています。

だから基本的には安定した財務基盤を実現させ続けています。

今回の大塚家具の子会社化も、ヤマダ主導で、業績回復させることは十分可能だと思います。

大塚家具とヤマダ電機の相乗効果に期待したいです。